Vergleich von Erwerbsausfallversicherungen

Inhaltsverzeichnis

0 min

Was ist eine Erwerbsunfähigkeitsversicherung?

Die Erwerbsunfähigkeitsversicherung schützt Sie vor einer Erwerbsunfähigkeit infolge einer Krankheit oder eines Unfalls. Ihr Ziel ist es, den Verdienstausfall im Rahmen der gezeichneten Leistungen zu decken. Die Erwerbsunfähigkeitsversicherung soll Ihre Ausgaben decken, damit Sie einen normalen Lebensstandard aufrechterhalten können.

Falls Sie krank werden oder einen Unfall erleiden, der zu einer teilweisen oder vollständigen Unfähigkeit führen kann, Ihre berufliche Tätigkeit auszuüben, übernimmt die Erwerbsunfähigkeitsversicherung Ihren Lohn in einem Umfang, der zwischen 60 und 70 % Ihres Lohns betragen kann.

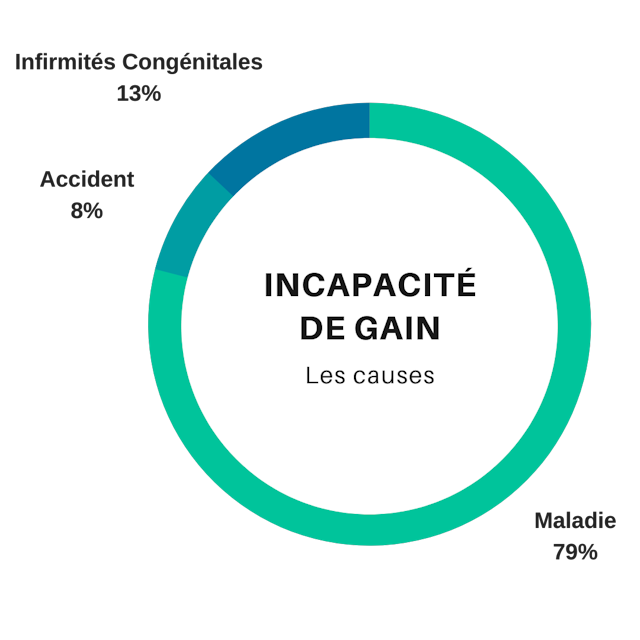

Was sind die Hauptursachen für Erwerbsunfähigkeit?

Nach Prüfung Ihres Falles werden die Leistungen je nach Kasse monatlich oder vierteljährlich ausgezahlt, sobald die Wartezeit erfüllt ist. Diese Frist ist variabel und hängt von den abgeschlossenen Leistungen ab.

Beachten Sie, dass die Erwerbsunfähigkeitsversicherung auch die Prämien für wiederkehrende Versicherungen übernimmt.

Beim Abschluss einer Erwerbsunfähigkeitsversicherung können Sie die Höhe der gewünschten Rente, die Laufzeit und die Wartezeit bis zur Auszahlung selbst festlegen.

Wie kann man bei einer Erwerbsunfähigkeitsversicherung sparen?

Um bei Ihrer Erwerbsunfähigkeitsversicherung zu sparen, stehen Ihnen mehrere Möglichkeiten zur Verfügung:

- Vergleichen Sie direkt die verschiedenen Angebote für Erwerbsausfallversicherungen, um den besten Versicherungsschutz zum besten Preis zu erhalten

- Versichern Sie nur das Krankheitsrisiko, ohne das Unfallrisiko, um von Prämienermäßigungen zu profitieren

- Listen Sie Ihre Bedürfnisse im Voraus auf, um nur die Leistungen zu versichern, die für Ihre Situation nützlich sind

Wer kann eine Erwerbsausfallversicherung abschließen?

Der Arbeitgeber kann für seine Angestellten eine Erwerbsausfallversicherung abschließen, wobei zu beachten ist, dass dies keine gesetzliche Pflicht ist.

Auch ein Selbstständiger oder ein nicht versicherter Arbeitnehmer kann eine Erwerbsausfallversicherung abschließen, um das Risiko im Falle eines Unfalls oder einer Krankheit abzudecken.

Was übernimmt mein Arbeitgeber im Falle einer Erwerbsunfähigkeit?

Für den Fall, dass der Arbeitgeber keine Erwerbsausfallversicherung abschließt, ist er unter bestimmten Bedingungen, die in der Berner Skala geregelt sind, verpflichtet, seinem Arbeitnehmer im Krankheitsfall eine Lohnfortzahlung zu leisten.

Was ist die Berner Skala?

| Dienstjahr | Lohnzahlung |

|---|---|

| Im ersten Dienstjahr | 3 Wochen |

| Im 2. Dienstjahr | 1 Monat |

| Im 3. und 4. Dienstjahr | 2 Monate |

| Vom 5. bis zum 9. Dienstjahr | 3 Monate |

| ab dem 10. Dienstjahr | 4 Monate |

| ab dem 15. Dienstjahr | 5 Monate |

| Ab dem 20. Dienstjahr | 6 Monate |

Für den Fall, dass Sie aufgrund eines Unfalls oder einer Krankheit nicht in der Lage sind, Ihre berufliche Tätigkeit auszuüben, sind Sie berechtigt, Ihr Gehalt auf der Grundlage einer in Artikel 324A des Obligationenrechts festgelegten Dauer unter den folgenden Bedingungen zu beziehen:

- Sie arbeiten seit mehr als drei Monaten für denselben Arbeitgeber

- Oder Ihr Arbeitsvertrag wurde für mehr als drei Monate mit Ihrem Arbeitgeber abgeschlossen

Falls Sie eine der genannten Bedingungen erfüllen, wird Ihr Arbeitgeber im ersten Dienstjahr drei Wochen lang Ihren Lohn voll auszahlen. Danach und je nach Anzahl der Dienstjahre kann dieser Zeitraum zwischen einem und sechs Monaten liegen, in dem Ihr Arbeitgeber verpflichtet ist, Ihnen Ihr Gehalt in voller Höhe zu zahlen.

Beachten Sie, dass nach jeweils 5 Dienstjahren ab dem 20. Dienstjahr ein weiterer Monat hinzukommt, in dem das Gehalt gezahlt wird.

Muss ich dann eine Erwerbsausfallversicherung abschließen?

Sie können sich dafür entscheiden, eine Erwerbsausfallversicherung abzuschließen, um Ihren Lebensstandard im Falle einer Krankheit oder eines Unfalls zu sichern.

In den folgenden Fällen empfiehlt es sich, eine Erwerbsausfallversicherung abzuschließen:

- Wenn Sie eine selbstständige Tätigkeit ausüben : Im Falle einer Krankheit oder eines Unfalls kann nur die Erwerbsunfähigkeitsversicherung Ihren Lohn decken.

- Wenn Sie eine nicht erwerbstätige Tätigkeit ausüben: Im Falle einer Erwerbsunfähigkeit werden die gezahlten Renten Ihnen ermöglichen, Ihre Tätigkeit aufrechtzuerhalten.

Welche verschiedenen Optionen sollten Sie beim Abschluss einer Erwerbsunfähigkeitsversicherung vergleichen?

Grundsätzlich werden Ihnen 3 Leistungsdauern angeboten: 365, 730 oder 1095 Kalendertage innerhalb eines Zeitraums von 450, 900 oder 1350 aufeinanderfolgenden Tagen ab dem Beginn der Erwerbsunfähigkeit. Dieser Zeitraum wird am 1. Januar des Folgejahres anhand der Entwicklung des am 30. Juni festgestellten Verbraucherpreisindexes indexiert.

Tabelle für Wartezeit, Dauer des Leistungsanspruchs und Dauer des Zeitraums :

| Dauer des Leistungsanspruchs | Dauer der Periode | Wartezeiten (in Tagen) |

|---|---|---|

| 365 Kalendertage | 450 aufeinanderfolgende Tage | 10, 14, 21, 30, 60, 90, 120, 150 oder 180 |

| 730 Kalendertage | 900 aufeinanderfolgende Tage | 10, 14, 21, 30, 60, 90, 120, 150, 180, 270 oder 360 |

| 1095 Kalendertage | 1350 aufeinanderfolgende Tage | 10, 14, 21, 30, 60, 90, 120, 150, 180, 270, 360 oder 730 |

Aktualisiert am : 01.02.2024Geschrieben von Alexis MilonLeiterin der Abteilung Krankenversicherung bei Comparea.Erfahren Sie mehr über unser Team klicken Sie hier.

Häufig gestellte Fragen

Der monatliche Betrag einer Erwerbsausfallversicherung errechnet sich aus der Höhe des Tagessatzes sowie der gewählten Karenzzeit.

Nein, der Arbeitgeber ist nicht verpflichtet, für seine Angestellten eine Lohnausfallversicherung für Krankheit abzuschließen.